赌钱赚钱app眩惑更多的传统眼镜用户-赌钱游戏下载-登录入口

文 | 科技新知赌钱赚钱app

本年以来,市集对智能眼镜产业多捏乐不雅格调,以为其有但愿开启下一轮破钞电子的改变周期。9月下旬,Snap和Meta先后两场顶尖发布会,更是将AR市集带入新的周期。

事实上,AR眼镜市集正处于快速发展与变革的阶段。率直讲,这段时刻等于国表里AR企业争夺行业“谈话权”的要道时刻。各大厂商在时间、家具和市集层面“捋臂张拳”,意图占据最初地位。

在这个要道节点,国内AR企业雷鸟改变完成新一轮融资交割的音信不胫而走。按照雷鸟改变的说法,其近半年总融资额已卓越5亿元,而且将资金干与时间和规模化坐蓐建树。

光显,在充满变数的AR市集,雷鸟改变不想作念掉队的阿谁。只是在产业爆发前夜,雷鸟改变的双线策略在市集、时间、本钱上有何优劣?硬件除外,应用生态和破钞者群体素质,又给其带来怎样的凄凉?契机除外,雷鸟改变的压力有多大?

双线押注,AI眼镜风浪再起

如今智能眼镜市集大约备受关怀,与Meta第二代智能AI眼镜家具RayBan Meta的大获告捷脱不开关系。

凭据TheVerge数据,死心2024年5月RayBan Meta的全球销量可能曾经打破100万副。大卖的原因也相称通俗,等于放置了显现屏关联的时间干与和本钱,售价降至299好意思元,告捷翻开了大众破钞市集。

所谓“AI眼镜”是在边远眼镜基础上,增多AI功能,被以为是从传统眼镜向AR眼镜迭代的一款过渡家具。不同于将要点放在臆造与现实逢迎的AR眼镜,AI眼镜愈加驻扎通过AI进步语音交互才能。

亦然在这么的布景下,给了国内一众AR智能眼镜厂商一个翻开第二增长弧线的契机,雷鸟等于其中之一。在融资用途中也标明将深远AI+AR时间研发、AR产研制造基地扩建。

按照Meta“先眼镜后AI”的逻辑,与传统眼镜厂商谐和貌似是较为正确的选拔。雷鸟亦然如斯,在2022年与博士眼镜竖立连合实验室之后,当今还竖立了结伙公司。

动作“AI提供商”,雷鸟需要传统眼镜厂商完善的供应链,以及曾经训导的零卖渠谈。表面上,这些门店齐不错推广为雷鸟改变新一代AI眼镜的销售渠谈,眩惑更多的传统眼镜用户。

不外一个现实是,国内零卖环境与国际霄壤之别。要是将AI眼镜看作是破钞电子类家具,会触及售前体验、售后工作等多链路表率,也导致其成交场景险些不会在卖场,更难说有东谈主会去眼镜店买一副智能眼镜。大多成交照旧会走向电商平台,或者线下的3C店铺,对于破钞者来说一个通俗的逻辑等于,“起码不必操心售后问题”。

跟华为、小米这两家3C巨头对比,雷鸟所谐和的博士眼镜官网显现,咫尺博士眼镜已在广东、北京、上海等地开设500余家连锁门店。关联词死心2023年底,华为已在全球建树卓越60000家门店和专柜;小米在中国大陆地区的线下零卖店数目卓越12000家。

另外,手机厂商多以体验中心的定位作念渠谈运营,门店险些荟萃了整个生态家具,而且通过前期市集素质,破钞者在小米、华为等店铺购买电饭煲、吸尘器等生存家具已是常态,即便将传统眼镜放到这些店铺去售卖,对于破钞者来说也无太大冲突。

是以,要是与XR的同业对比,雷鸟与传统眼镜厂商的谐和可能在渠谈上能取得一定上风,但与咫尺曾经进场的巨头比拟,亦然一丈差九尺。

不外不行否定的少许是,中国近视东谈主口近 7 亿,智能眼镜的目标用户近视比例会更高,专科眼镜验配末端在智能眼镜大潮中将阐扬至关热切的作用。而与博士眼镜的谐和,雷鸟改变是不是一定就能啃下智能眼镜这块硬骨头,现实照旧要看家具力与市集力。

此前,魅族MYVU眼镜曾经入驻过博士眼镜天下线下门店,但并莫得掀翻大的浪花。诚然,雷鸟改变与博士眼镜的此次谐和愈加深远、全面,但比拟依视路-陆逊梯卡和Ray-Ban,博士眼镜在供应链、品牌等方面统统不行与之比拟,现实能起到的化学反应和推力也有待不雅察。

应用和生态,难以跨越两座大山

背靠世界最果断件供应链,国产智能眼镜厂商不管是作念AI眼镜照旧AR眼镜,靠近的问题从不是硬件,而是应用与生态。

AI眼镜,实质是AR眼镜发展的一环,因为少了显现时间,是以在应用场景上容易落地,但也相称有限,只可围绕翻译、导航、音乐这些以音频为主的功能。

即便如斯,不同家具之间的差距也相称光显。Meta 动作全球酬酢巨头领有无数的强势酬酢家具,因此Ray-Ban Meta 智能眼镜很好地维持了 Instagram、Message 等 Meta 平台的视频直播、视频通话功能,还能将拍到的像片方便地发布到平台上,统统不错哄骗更好的录像头和拍摄质料。

事实上,这亦然眩惑不少东谈主购买的中枢卖点。关联词,国内咫尺包括华为、小米在内的厂商也仅是维持通俗的语音功能,更像是一款带有智能耳机功能的眼睛。即便加入录像头,要是莫得对接微信、抖音、小红书等平台,也无太大用武之地,只可徒增本钱和分量。这么来看,雷鸟怎样打造AI眼镜亦然需要负责想考问题。

天然,AI眼镜只会是眩惑更世俗的潜在用户群体看到AR的过渡家具,AR眼镜才是雷鸟乃至行业的罗马,是以AR生态建树亦然永远策略制高点。

据悉,雷鸟很早就启动布局开发者工作和RayNeo OS自研系统方面的生态建树,为开发者提供AI Studio低代码开发平台、AI Store共创社区。但这些亦然行业共鸣和基础建树,险些整个关联品牌也齐有我方的开发者共创社区,关联词这些社区截止咫尺也未出生过一个AR行业“杀手级”应用。

实在,刻下AR眼镜的内容生态发展相称有限,与智妙手机的内容生态仍有不小距离。对于破钞级AR眼镜玩家而言,等不到应用端的“爆款”,便只可“旧壶装新酒”,暂且借用智妙手机的内容生态。关联词,用户是否快乐使AR眼镜屈居于智妙手机“高端配件”的地位,也成了雷鸟们需要磋商的问题。

除了应用生态外,AR动作一个新兴市集,要是不像iPhone4那样径直有改变东谈主们生存表情的才能,那么就需干与无数资源进行破钞者素质和市集培植,让破钞者逐步接纳并风尚使用这种新式征战。在这个历程中,AR企业不仅需要有坚实的时间千里淀,还需要有饱胀的耐烦和意志,这对雷鸟来说又是一重挑战。

市集血拼,挑战百万销量门槛

当今的AR行业,正处于各捏己见的期间。

跟着AI眼镜大热,本年以来国内一些大厂也在竞相发布新品。本年4月中旬,小米米家智能音频眼镜悦享版正经发售;5月,华为发布了搭载HarmonyOS 4操作系统,并接入盘古AI大模子的智能眼镜;9月,字节越过全资收购Oladance,被以为是布局AI眼镜领域的热切一步。

要是将这些公司分红三类,第一类是XR关联公司,他们将AI眼镜看作是终极VR征战的过渡家具,雷鸟等于如斯;第二类是大模子关联公司,他们以为AI眼镜是大模子落地的热切场景之一,比如字节;第三类是硬件厂商,将AI眼镜看作愈加智能化的下一代家具,比如华为。

细看这些公司,字节本等于一个巨大的流量池,且自己就有电商平台,一朝推出AI眼镜,在践诺上不会占据下风;更热切的是华为、小米这两家3C巨头,除了自己自带的流量和品牌声量外,在渠谈上更是“无敌”的存在。

国际群狼环伺,国内群雄割据,每走一步齐要够稳、够准,但这背后雷同蕴含着巨大的机遇。

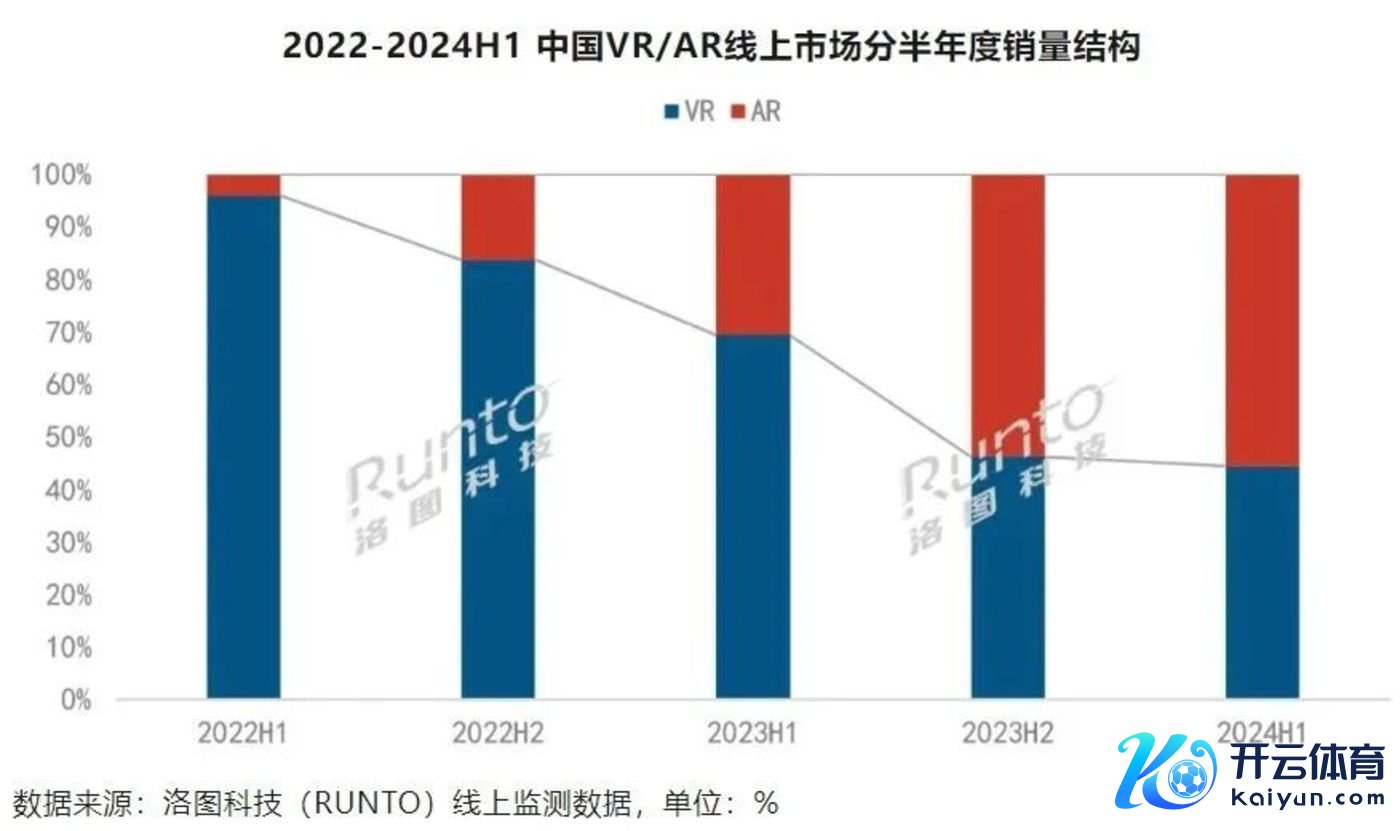

洛图科技(RUNTO)发布的《中国VR/AR征战零卖市集月度跟踪(China VR/AR Devices Retail Market Monthly Tracker)》陈诉显现,2024年上半年,中国破钞级XR征战(包括AR和VR)的全渠谈销量为26.1万台,同比下落20.4%。其中,AR征战销量同比增长49%,不仅响应了市集对AR时间的招供,也预示着AR行业行将迎来新的爆发期。

另外一个要点是本钱,需要强调的是,诚然Meta刚刚发布的Orion本钱卓越1万好意思元,但收成于时间的冷静训导,AR眼镜部分器件的本钱正在冷静下探,部分要道器件的价钱降幅近30%,为市集进一步爆发带来了更大的契机。

就咫尺市集数据来看,雷鸟曾经走过了0到1的阶段。但其他国内头部企业也推出越来越多具有改变功能筹算以及针对不同场景和需求的AR家具,接入AIGC的无穷AR眼镜,以华为、星纪魅族为代表的玩家也在鼓励AR时间与智能眼镜的会通,掠取中腰部的市集份额。各家齐在束缚刷新市集和用户对AR时间的剖判,霸占市集先机。

此外,多家AR企业也取得了大额融资,不错说在时间和资金上,主流AR企业并无太大互异。而凭据洛图科技(RUNTO)瞻望,2024年全年AR征战在全渠谈的销量规模也将仅达到28.1万台。

诚然AR征战的市集发展空间繁密,关联词全球范围看,年度出货量未达到百万级别,仍未达到大众破钞品的范围。而小市集之下,雷鸟的最初地位也不适应,谁齐有可能完成超车。

总的来看,AI+AR的发展仍靠近诸多挑战。起初,时间层面的瓶颈依然存在,如高精度舆图构建、及时数据处理等。其次,诡秘和安全问题也阻遏冷漠,颠倒是在触及到个东谈主数据麇集和处理时。此外,茂盛的本钱和有限的应用场景亦然制约AR征战普及的热切要素。

对于雷鸟来说,AI与AR的会通,不单是是通俗时间的近似,更是一场对于交互表情和信息呈现的升级与变革。时间的捏续改变、市集的竞争压力以及用户接纳度的不细则性,齐是雷鸟需要面对和措置的问题。

临了,对于整个AR关联企业来说,一定不行被迫地恭候风口出现,怎样培养用户社群、打造应用生态,需要的也不单是是一家AR企业的参与,唯有打造出一个可轮回的AR生态,通过良性竞争推动生态建树,才能兑现AR大爆发。